一、省內重要工業產品

1.重要工業產品市場價格變動

表1:重要工業產品相關指數

數據來源:國家統計局/百川盈孚(數據截至2025年3月)

2.重要生產資料分析

2.1動力煤

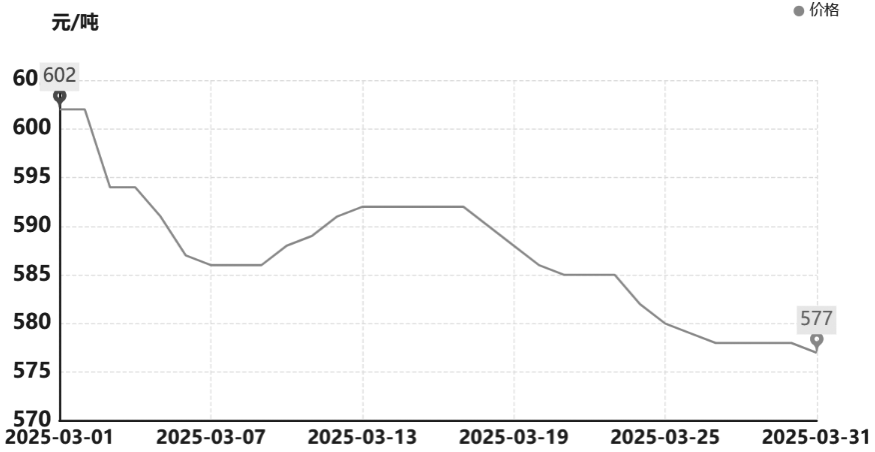

動力煤3月市場均價(資料來源:百川盈孚)

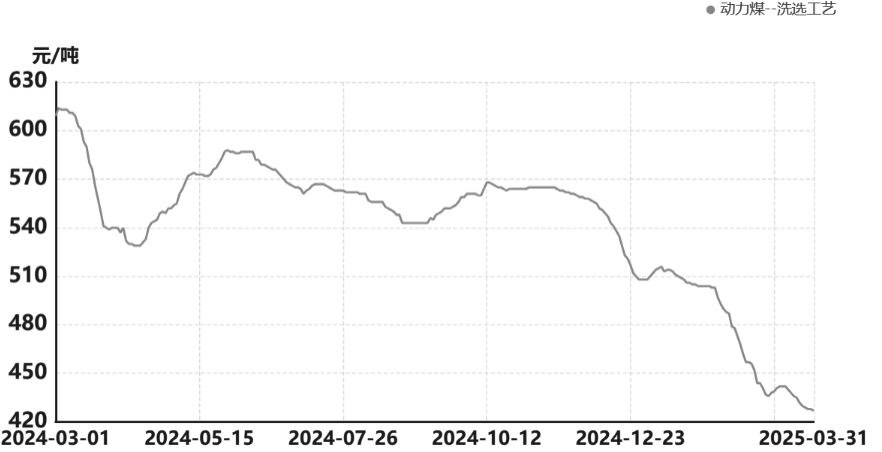

動力煤近一年價格走勢(資料來源:百川盈孚)

動力煤近半年產量對比(資料來源:百川盈孚)

動力煤近一年毛利潤走勢(資料來源:百川盈孚)

上月總結:3月動力煤價格漲跌互現,跌勢為主,市場月均價為587元/噸,較上月均價下跌48元/噸,跌幅7.6%。上旬,少部分煤礦停產進行安全檢查,但多數煤礦維持正常生產,整體供應量穩定。下游需求難有改善,維持剛需采購,疊加各環節庫存高位,煤炭價格走勢下行。中旬,部分煤礦停產致煤炭供應略有收縮,市場庫存略有下降,疊加下游冶金、化工等終端企業釋放部分需求,采購情況良好,市場情緒好轉,煤炭價格小幅回彈,但下游補庫有限,價格持續上行動力不足。下旬,多數煤礦保持正常生產,整體煤炭供應水平穩定,受大集團最新外購價格下調以及下游采購積極性不高影響,市場看空情緒較濃,煤炭市場價格走勢低迷。

下月分析:下月建材方面需求預計回暖,但主力下游電廠方面處于傳統淡季,對市場煤需求較弱。故預計在部分下游補庫支撐下4月煤價穩中偏強運行,市場均價小幅上漲5-10元/噸。

2.2煉焦煤

上月總結:3月國內煉焦煤市場價格延續跌勢,市場月均價為1199元/噸,較上月均價下跌99元/噸,跌幅7.6%。受重大會議、安全事故等因素影響,煤礦普遍以安全生產為主,產量未見提升。需求方面多數焦企利潤微薄或虧損,生產積極性一般,焦煤供需局面寬松,價格重心下移。市場長期降價后,多數煤礦已瀕臨成本線,下行空間有限,多數煤礦以降庫為主,市場價格跌勢放緩,疊加隨著天氣轉暖,終端陸續復產,市場實際需求有所釋放,部分超跌煤種出貨有所好轉,主流煤種價格基本穩定,線上競拍出現原價或小幅溢價情況。

下月分析:預計4月煤礦維持正常生產,產量小幅增加,煉焦煤供應將維持寬松狀態。“金三銀四”傳統旺季下,天氣轉暖終端基建陸續復工,市場情緒傳導至原料端,煉焦煤需求一定程度上得到釋放,價格或小幅反彈但難大漲。市場均價波動幅度在20-50元/噸左右。

2.3無煙煤

上月總結:3月無煙煤市場價格延續弱勢。市場月均價為918.9元/噸,較上月下跌31.1元/噸,跌幅3.27%。供應方面,月初兩會期間安全檢查較為嚴格,無煙煤供應量稍有收緊,但整體供應仍顯寬松,個別煤礦庫存累積,報價小幅下調促銷但效果不顯。兩會結束后煤礦陸續恢復常態化生產,下游維持剛需拉運,無煙塊煤銷售尚可,報價以穩價為主,但末煤銷售欠佳,報價承壓下調。需求方面,尿素領域工農業需求釋放,開工率高,對塊煤剛需采購且壓價心理緩和;電力領域因氣溫回暖,電廠日耗下行,對原料煤需求疲軟;鋼材領域,鋼廠出貨不暢,價格走跌,對原料煤采購謹慎、壓價心理嚴重,月末雖部分鋼廠減產致鋼材價格小幅上調,但形勢不明朗,仍以剛需采購為主。

下月分析:目前市場煤炭庫存仍處高位,供需格局難改,但短期內煤礦庫存壓力小,報價以穩價為主,月中可能因下游需求不佳,報價有下調風險,但現階段價格已處低位,價格下調空間有限,因此預計4月份無煙煤價格先穩后跌,價格或小幅下調10-30元/噸。

2.4尿素

上月總結:3月尿素市場價格重心抬升。市場均價1858元/噸,較上月均價上漲108.75元/噸,漲幅6.22%。上旬,農業需求方面,各地小麥返青肥備貨進度不一,疊加降雪天氣擾動,基層用肥呈現零散化特征;工業需求端,復合肥企業、膠板廠雖高負荷開工,但環保限產及高價抑制下新單跟進明顯放緩,企業原料采購意愿減弱;供應端壓力持續,部分生產企業主動降價吸單,成交重心逐步走低。中旬工業剛需及膠合板廠階段性補庫需求,市場需求支撐尚可,但日產高位下市場呈現供需弱平衡狀態。月末企業庫存下滑明顯,主產區工廠待發訂單充足,廠家挺價底氣增強,并且新增檢修裝置增多,供應量收縮,多重利好推動行情突破上行。

下月分析:短期來看,剛需支撐下尿素企業預收訂單充足,挺價心態占據主導;中下旬伴隨春耕需求逐步收尾而夏季肥備貨尚未展開,需求空窗期與供應高位形成雙重壓力,市場價格下行壓力將逐步顯現。預計4月山東及河南中小顆粒主流成交價在1800-1950元/噸間震蕩。

2.5甲醇

上月總結:3月,甲醇市場月均價為2304.24元/噸,較上月均價上漲132.9元/噸,漲幅6.12%。月初部分甲醇裝置春檢消息引發供應縮緊預期,廠家心態堅挺,疊加部分烯烴廠詢價外采,主力下游需求穩健,甲醇廠家報價順勢拉漲。然而隨著價格高位導致下游成本承壓,用戶對高價資源抵觸情緒偏濃,同時部分烯烴廠計劃檢修,市場需求端表現趨于疲軟,甲醇期貨盤面走弱,部分廠家報價窄幅回落。中下旬部分甲醇裝置陸續春檢疊加前期廠家整體出貨順暢,企業庫存保持中低位,對業者心態形成支撐,但下游高價抵觸情緒仍存,利好利空因素交織下,甲醇市場價格步入窄幅震蕩區間,波動頻繁。

下月分析:4月仍有甲醇裝置存春檢計劃,但隨著前期停車裝置重啟,甲醇供應預期先減后增。下游行業由于成本壓力部分工廠存停車預期,主力下游烯烴開工率預期縮減,對甲醇需求或明顯減少,預計4月甲醇市場價格走勢偏弱于3月,市場均價下調40-70元/噸。

2.6聚氯乙烯

3月國內電石法PVC市場均價為4740元/噸,較上月下跌66元/噸,跌幅1.37%;乙烯法PVC市場均價為5242元/噸,較上月均價下跌80元/噸,跌幅1.5%。本月PVC整體開工負荷微幅上升,產量供應增加,同時終端制品企業開工率低,下游需求疲態難改,PVC基本面偏弱,市場價格呈先跌后漲走勢,但后期漲幅不足以修復前期跌幅,整體行情偏弱為主。月初宏觀利好預期落空疊加原油價格下挫,市場行情跌幅增大,生產企業以交付前期預售訂單為主;月末央行擬降準降息、建材普漲、春檢縮供等利好因素帶動大宗商品市場情緒修復,PVC期現走勢寬幅拉漲,但下游僅剛需采購,高價貨滯銷,外商等待低價致出口走弱,市場行情缺乏上行動能。

下月分析:國內PVC下游需求仍將延續疲態,雖PVC供應量將稍有縮減,一定程度上提振參與者信心,PVC基本面矛盾或稍有緩和,但對市場行情影響相對有限,加之宏觀層面暫未聽聞利好消息出現,因此預計4月PVC市場行情以下行為主,預計下跌幅度20-30元/噸。

2.7螺紋鋼

上月總結:3月,全國螺紋鋼均價為3390元/噸,較上月均價下跌84元/噸,跌幅2.4%。供應端,月初部分鋼企限產,河北多數鋼廠停產檢修,鋼廠生產積極性不佳,雖后期環保限產擾動消退后,高爐開始恢復生產,產能釋放由弱轉強,但五大鋼材品種產量整體仍處于低位。需求端,本月雖延續傳統季節性恢復趨勢,但下游房地產新開工和施工面積同比下滑,工程項目進度不及預期,下游需求未迎來有效釋放,終端采購多集中在低價資源,整體需求仍略顯疲軟。整體市場趨勢偏空,商家報價下調。

下月分析:4月份整體鋼材市場供需兩端將持續恢復,各地環保限產、產能置換等政策仍在持續推進,若政策趨嚴,企業生產受限,鋼材供應將減少;反之,若政策執行出現松動,產量可能回升。需求端看,地方政府資金狀況改善,帶動建材需求回升,“銀四”鋼材需求仍有韌性,有望助推鋼材市場震蕩偏強運行。

2.8電解銅

上月總結:3月銅價沖高回落,滬銅均價79544元/噸,較上月均價上漲2610元/噸,漲幅3.39%。3月銅價逐步走強主要由冶煉減產以及市場政策不確定性因素驅動,月末的回調則與市場避險情緒有關。月內因國內現貨粗煉費用持續下滑,銅陵有色旗下冶煉企業采取減產、檢修等手段,原料供應趨緊為銅價提供支撐;隨著銅價走強,價格對需求的負反饋效應顯現,下游采購意愿冷淡,銅桿、銅板帶企業開工率下降,全球庫存依然維持高位,疊加市場對經濟下行風險的擔憂,銅價逐步回落。

下月分析:整體來看,受宏觀影響明顯,4月初銅價仍有繼續向下調整的可能性,不過基本面對于銅價的支撐依然存在,因此后續情緒緩和后價格仍有望再度反彈。預計4月滬銅區間80000-86000元/噸。(王曉東 張晨昱)

作者單位:山西省國有資本運營研究院有限公司

【責任編輯 陳暢 實習生 翟培辰】