- 副本_副本_2024_08_27_17_39_36.jpg)

數據來源:國家統計局(數據截至2024年7月下旬)

圖1.1:動力煤7月市場均價

圖1.2:動力煤近一年價格走勢

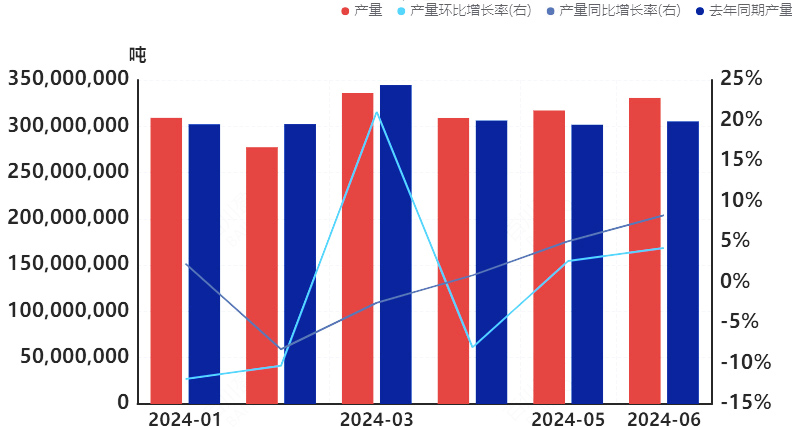

圖1.3:動力煤近半年產量對比

圖1.4:動力煤近一年毛利潤走勢

一、省內重要工業產品

1.重要工業產品市場價格變動

上月總結:分行業看,7月份國際原油連續下挫,化工市場成本支撐塌陷,化工產品市場降多漲少;隨著多地高溫多雨天氣來臨,鋼鐵行業淡季特征繼續顯現,7月鋼材價格下行;有色金屬商品價格大幅下跌,電解銅價格跌幅最為顯著,達到4.84%;市場需求難有提振,多地水泥價格接連下跌;7月份處于夏季,多數省市執行尖峰電價,17地區用電價格有所上漲,14地區下跌,1地區不變。

下月分析:分行業看,在淡季需求下,市場交投趨淡,預計8月份化工市場寬幅震蕩走低;市場需求或繼續低位運行,鋼廠生產仍有下降空間,原材料價格或繼續走弱,預計8月份鋼鐵價格低位震蕩;受到美國經濟衰退預期增強、基本面依舊較弱等因素影響,預計8月份金屬價格依舊偏弱運行;由于8月份錯峰生產力度不減,水泥供應持續收縮,預計8月份水泥價格或將穩中微增;受氣溫較高影響,預計8月份用電價格與7月持平。

2.重要生產資料分析

2.1動力煤

上月總結:7月份動力煤價格大穩小動,穩中調整為主,總體漲跌均有。同時期內多數煤礦報價平穩,調價煤礦根據自身銷售情況窄幅調價,煤價整體走勢緩慢下跌。7月上旬,港口價格持續小幅上調,帶動坑口情緒有所高漲,疊加南方高溫持續,提振市場信心,坑口報價穩中偏強。中旬重大會議召開,安全檢查較為嚴格,國有企業積極保供,坑口報價整體僵持暫穩為主。下旬全國大范圍降雨,氣溫回落,市場參與者對應峰度夏信心減弱,坑口報價穩中偏弱。

下月分析:預計8月動力煤價格下行,期間或因暴雨影響產量,煤價短期止跌,預計總體降幅在20-50元/噸之間。

2.2煉焦煤

上月總結:7月國內煉焦煤市場價格穩后下跌。供應方面,月內重大會議期間部分煤礦有短暫減、停產現象,整體產量未見明顯增量。庫存方面,7月中上旬多數煤礦庫存均處于低位狀態,下旬開始,受季節性淡季影響,終端需求不佳,煉焦煤及下游焦炭庫存稍有增量,但暫未出現累庫現象。

下月分析:本月末市場悲觀情緒傳導至原料焦煤市場,8月多數煤礦或仍有增產計劃,但受制于安全因素,難有大幅增量。8月仍處于季節性淡季,高溫多雨天氣影響終端開工,若無實際利好政策支撐,需求將維持疲軟狀態,下游鋼材價格或仍有下跌空間。預計8月煉焦煤市場價格有連續走跌風險,市場將根據下游需求進行階段性靈活調整,市場均價下跌幅度在50-70元/噸左右。

2.3無煙煤

上月總結:7月國內無煙煤市場價格漲跌互現。月初部分停產煤礦恢復生產,整體供應情況增加,多數煤礦銷售情況偏弱,庫存逐漸累積,部分煤礦去庫存壓力增強,為促進出貨而下調報價。中旬民用煤需求略有釋放,化工、鋼鐵也有一定補庫需求,各煤種價格上調,市場交投活躍度逐漸提升,部分貿易商入市積極性增加,但國有大礦并未調價。下旬安全檢查持續嚴格,個別煤礦因完成月度任務而暫停生產,市場資源量減少,市場情緒略有轉冷,多數煤礦調價意愿較低,報價持穩。

下月分析:供應端來看,山西地區持續限制超產,煤礦產量釋放有限,預計總體供應量較7月變化不大。需求端來看,多個鋼廠在8月有檢修停產計劃,無煙塊煤和末精煤需求都有下滑預期。綜合來看,預計8月中上旬因需求端略有減少,無煙煤價格小幅下行10-30元/噸;中下旬因電廠、鋼廠或有一定需求釋放,預計價格回漲20-70元/噸。

2.4尿素

上月總結:7月國內尿素市場需求不佳,價格加速下跌。本月由于干旱、洪澇等惡劣天氣的影響仍在持續,各地農業需求有所推遲且較為分散,市場整體需求跟進不佳,尿素價格持續下跌。月初,在期貨的強勢提振下,現貨市場情緒出現反轉,另外北方農需有啟動跡象,支撐尿素價格窄幅上漲。由于需求并不集中,且無其他利好支撐,下游采購情緒整體較為謹慎,尿素價格開始一路下跌,后期下跌速度有所放緩,考慮到部分地區價格已經探底,下游伺機抄底進行階段性采購,支撐市場低價成交增量。但因復合肥開工提升緩慢,對尿素需求量較為有限,尿素價格缺乏上漲動力,市場觀望情緒較為濃厚。

下月分析:整體來看,市場需求相對有限,而市場供應存在增加預期,下游觀望情緒較為濃厚,預計8月上半月尿素震蕩偏弱運行,下半月復合肥開工預計有明顯提升,屆時工業需求啟動,或將推動尿素價格窄幅反彈。預計8月尿素價格將在2050-2250元/噸波動。

2.5甲醇

上月總結:7月份甲醇市場價格波動頻繁,整體呈現先漲后跌的趨勢。月中上旬,在季節性淡季以及經濟性欠佳等因素拖拽下,終端市場對甲醇消耗量有限,導致甲醇持續推漲動力漸顯不足,價格堅挺,以盤整為主。月中下旬,受宏觀因素擾動,甲醇期盤持續偏弱,下游對高價甲醇抵觸情緒加劇,部分廠家為保出貨主動讓利,但考慮到企業庫存壓力不大以及華東部分烯烴裝置逐步重啟,對廠家心態稍有支撐,因此整體跌幅不大。月末,利好利空因素交織,市場供需端博弈現象持續,甲醇市場價格多維持區域性走勢,整體波動幅度不大。

下月分析:預計8月中上旬甲醇市場仍以偏弱震蕩運行為主,8月中下旬甲醇價格存反彈可能,同時也考慮到下游需求低迷,預計8月場內上下游博弈持續,因此價格下跌和上漲的幅度均有限,下月市場均價波動區間為20-50元/噸。

2.6聚氯乙烯

上月總結:7月國內PVC市場整體行情呈跳水趨勢,PVC期貨主力合約盤面在月初出現小幅反彈,但后續上漲動力不足,自此PVC期貨盤面開始持續下跌,連創本年度新低,帶動PVC現貨市場價格一落千丈,市場充斥較多悲觀情緒,下游終端制品企業對市場波動旁觀心態明顯,僅存在逢低少量采補,實際成交不及預期,生產企業出貨承壓,社會庫存持續累庫。

下月分析:綜合來看,8月供應端更為強勢,受國內房地產行業低迷及出口受阻影響,需求端反向走弱,供需兩端失衡情況加劇,加之成本方面無利好消息提振,PVC基本面仍占據主導地位,因此預計下月PVC市場行情或延續下行態勢,預計下調幅度在30-50元/噸。

2.7螺紋鋼

上月總結:7月鋼材市場價格窄幅下跌。7月市場反饋宏觀面未有明顯趨勢導向,部分商家情緒走弱,且目前淡季特征逐步顯現,高溫雨水增多,壓制下游項目開展,下游商家拿貨保持謹慎,需求未得到大幅改善,終端需求釋放相對乏力,部分資源受限于需求未有漲價。市場出貨較為零散,主流成交價小跌,整體成交表現不佳,部分商家庫存偏高,低價出售意愿尚存,疊加當前未有明確利好消息及政策出臺,市場情緒得不到有效推動,在基本面未有改善之前,市場心態仍偏謹慎為主,價格沖高動力明顯不足,商家報價小幅回調。

下月分析:供應方面,8月需求淡季且生產虧損,鋼廠意愿下降,產量預計下滑。需求方面,地產用鋼收縮,高溫影響施工,需求大概率進一步下滑。總體預計8月產量與需求均下滑,庫存穩中趨降,價格或震蕩偏弱運行,但宏觀政策利好及粗鋼控產下,鋼價下跌不順暢且空間有限,預計下月螺紋鋼價格區間在3253-3408元/噸之間。

2.8電解銅

上月總結:7月滬銅收盤價在73150-80010元/噸之間震蕩,本月銅價上漲突破八萬后,隨之連續強勢走跌。庫存方面,國內雖有減庫,但全球顯性庫存依舊不斷上漲。供應方面,7月中旬以來精煉銅加工費處理費出現反彈,期間最高漲至9.5美元/噸,但仍處長期低位。部分冶煉廠表示銅精礦處理加工的收益偏低,計劃開始減少電解銅生產。需求方面,市場處于淡季,加上銅價大漲后回落暫未穩定,現貨市場需求疲弱。

下月分析:宏觀依舊偏空,美元表現仍然堅挺,國內經濟數據不佳,雖有央行降息托底,但整體國內外悲觀情緒持續。下游消費無明顯改善,且銅供應寬裕,內外庫存高位持續對銅價構成壓力,滬銅下行,中期走勢持續較弱。預計下月LME銅價區間在8800-9300美元/噸之間,滬銅區間70000-75000元/噸。

資料來源:百川盈孚

王曉東 李雪榕 麻叢雨

【責任編輯 李佩瑤】